Вопросы о коэффициенте КБМ (бонус-малус) и классе водителя ОСАГО важны для автовладельцев. Эти параметры влияют на стоимость страхового полиса и могут существенно сэкономить средства. В статье рассмотрим, что такое коэффициент КБМ и класс водителя, как их узнать и почему знание этих данных необходимо для получения максимальной скидки на ОСАГО.

Водительский класс – от него зависит цена полиса ОСАГО?

Класс водителя влияет на оформление ежегодной страховки. Для расчета стоимости полиса учитываются следующие факторы:

- Тип транспортного средства – применяется определенный тариф в зависимости от категории (легковой, грузовой, автобус и т.д.).

- Специальные тарифы для каждой модели и марки автомобиля – учитывается частота участия моделей в ДТП.

- Место проживания владельца – статистика по регионам (количество аварий за определенный период) формирует коэффициент.

- Молодые водители – платят более высокую стоимость ОСАГО из-за повышенного коэффициента. Опытные водители получают более низкие коэффициенты, важен стаж вождения.

- История вождения – также влияет на расчет коэффициента.

Эти параметры понятны, но что такое водительский класс для страховых компаний и как его определяют?

Эксперты в области страхования подчеркивают важность понимания коэффициента КБМ и класса водителя при оформлении полиса ОСАГО. Коэффициент бонус-малус (КБМ) отражает водительский стаж и историю безаварийной езды, что напрямую влияет на стоимость страховки. Чем выше КБМ, тем меньше сумма, которую придется заплатить за полис. Чтобы узнать свой коэффициент, водители могут обратиться в страховую компанию или воспользоваться онлайн-сервисами, которые предоставляют такую информацию. Класс водителя также играет значительную роль, так как он определяет уровень риска для страховщика. Знание этих данных позволяет не только сэкономить на страховых взносах, но и выбрать наиболее подходящую страховую программу. Эксперты рекомендуют регулярно проверять свои показатели, чтобы избежать неприятных сюрпризов при оформлении полиса.

Классы страхования для владельцев авто

Законодатель установил около 13 классов для водителей. Нет истории страхования – вам автоматически присвоят класс 1. А что это означает? При расчете страховки учтут все вышеперечисленные показатели, кроме «История вождения».

Каждый новый год без аварий и страховых выплат – водителю будут присваивать более высокий класс и уже исходя из этого показателя и будет рассчитываться соответствующий КМБ (сократит сумму ежегодной страховки на 5%). Получается так: класс 4 – показатель составит 0,95, класс 5 – уже 0,9 и так по убывающей, соответственно. Получили самый последний класс – вам полагается скидка в размере 50% при оформлении стоимости полиса ОСАГО.

Важно: обязательно учтите, что каждая авария с ваши участием «обойдется» вам в копеечку! Будет понижаться ваш класс как водителя, а стоимость ОСАГО увеличивается. Например, самый маленький класс М – придется платить до 145% цены полиса (коэффициент составит 2,45). Попасть в категорию таких водителей вы можете, если более 4 раз в течение календарного года страховая выплачивала вам компенсацию.

| Информация | Как узнать | Для чего нужно |

|---|---|---|

| Класс КБМ (коэффициент бонус-малус) | Личный кабинет на сайте страховой компании, портал РСА (Российского союза автостраховщиков), страховой полис ОСАГО | Расчет стоимости ОСАГО. Более низкий класс КБМ (с опытом безаварийной езды) означает меньшую стоимость страховки. |

| История страховых событий | Личный кабинет на сайте страховой компании, портал РСА | Проверка корректности расчета КБМ. Выявление ошибок в данных о страховых выплатах. |

| Текущий класс КБМ | Личный кабинет на сайте страховой компании, портал РСА | Определение стоимости ОСАГО при заключении нового договора. Планирование бюджета на страхование. |

| Дата последнего страхового события | Личный кабинет на сайте страховой компании, портал РСА | Определение возможности изменения класса КБМ в следующем году. Понимание влияния страховых случаев на стоимость ОСАГО. |

| Класс водителя (в полисе ОСАГО) | Страховой полис ОСАГО | Определение лиц, допущенных к управлению транспортным средством, застрахованным по полису ОСАГО. Влияет на стоимость страховки, если указаны водители с различным стажем и КБМ. |

Интересные факты

Вот несколько интересных фактов о коэффициенте КБМ и классе водителя ОСАГО:

-

Коэффициент КБМ как индикатор безопасности: Коэффициент бонус-малус (КБМ) рассчитывается на основе истории страхования водителя. Чем меньше страховых случаев у водителя, тем ниже его КБМ. Это позволяет страховым компаниям поощрять безопасное вождение, предлагая скидки на полис ОСАГО. Таким образом, КБМ служит не только для определения стоимости страховки, но и как стимул для водителей соблюдать правила дорожного движения.

-

Классы водителей и их влияние на стоимость полиса: В России существует 20 классов водителей ОСАГО, которые определяются на основе КБМ. Класс водителя влияет на размер страховой премии: чем выше класс, тем ниже стоимость полиса. Это создает систему, в которой опытные и аккуратные водители могут значительно сэкономить на страховании.

-

Проверка КБМ и класса водителя: Узнать свой коэффициент КБМ и класс водителя можно через официальный сайт РСА (Российского Союза Автостраховщиков) или через страховую компанию, в которой вы оформляли полис. Это важно, так как неправильный расчет КБМ может привести к переплате за страховку. Кроме того, при смене страховщика важно иметь актуальные данные, чтобы избежать потери накопленных бонусов.

Видео – Как рассчитать скидку за безаварийное вождение КБМ

Как узнать присвоенный класс для ОСАГО

Уточнить собственный коэффициент возможно самостоятельно. Для этого обратитесь к электронному ресурсу РСА (это Российский союз автостраховщиков) есть и другие сайты. В базах находим актуальную информацию по таким данным:

- Фамилия автовладельца.

- Дата рождения.

- Ваш номер удостоверения водителя.

Вы получаете подробную информацию о своей страховой истории. Так могут поступить и страховщики, чтобы не потерять актуальные данные и правильно рассчитать соответствующие коэффициенты.

Важно: узнать свой класса по ОСАГО и не допустить обмана со стороны страховщиков (повышенная цена полиса) просто: заходим на сайт autoins.ru и уточняем все данные.

КМБ – что это такое, и как его узнать?

Класс водителя — это параметр для расчета коэффициента малой безопасности (КМБ). Ранее он использовался только для определения типа автомобиля, что приводило к отмене скидок или увеличению стоимости страховки при продаже машины. С 2008 года система изменилась, и с 2015 года КМБ больше не зависит от автомобиля, а суммируется для владельца.

Важно:КМБ у владельца остается единым показателем, независимо от страховой компании или типа автомобиля.

Предлагаем таблицу для расчета страховой ставки по ОСАГО:

Читайте также:

Читайте также:

| Класс водителя (начало годового страхования) | Показатель КМБ | Класс с учетом возможных выплат по ДТП | ||||

| Нет выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты | ||

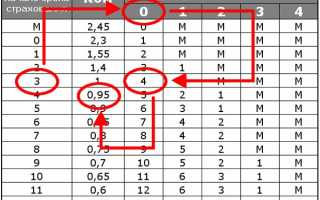

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 11 | 0,66 | 12 | 6 | 3 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 0 | 2,30 | 1 | М | М | М | М |

| М | 2,45 | 0 | М | М | М | М |

Как использовать таблицу? Например, если у вас 3 класс при первой страховке и не было выплат, класс повысится на следующий год.

Важно:Водите аккуратно, и ваш коэффициент класса будет увеличиваться, что снизит КМБ. ОСАГО предлагает скидки до 50%, и хороший водитель заплатит в два раза меньше!

Это отличный стимул соблюдать правила дорожного движения и избегать аварий.

Как изменить класс водителя и коэффициент КБМ?

Изменение класса водителя и коэффициента КБМ (коэффициент бонус-малус) — это важные аспекты, которые могут существенно повлиять на стоимость полиса ОСАГО. Для того чтобы изменить эти параметры, необходимо учитывать несколько факторов и следовать определённым шагам.

Первое, что стоит отметить, это то, что класс водителя определяется на основании его страховой истории. Если у водителя есть положительный опыт безаварийной езды, он может рассчитывать на более высокий класс, что в свою очередь снижает стоимость страховки. Класс водителя может изменяться в зависимости от количества страховых случаев, произошедших за предыдущие годы. Например, если за год не было аварий, класс может повыситься, что приведёт к снижению коэффициента КБМ.

Чтобы изменить класс водителя, необходимо обратиться в страховую компанию, в которой оформлен полис ОСАГО. Страховщик проведёт анализ вашей страховой истории и, при наличии оснований, изменит класс. Важно помнить, что изменения могут быть не мгновенными и требуют времени для обработки.

Коэффициент КБМ также можно изменить, но для этого необходимо учитывать несколько условий. Если у водителя произошли страховые случаи, коэффициент может увеличиться, что приведёт к повышению стоимости полиса. Однако, если водитель не имел аварий, он может рассчитывать на снижение коэффициента. Для этого необходимо предоставить в страховую компанию документы, подтверждающие отсутствие страховых случаев, такие как справки или выписки из предыдущих страховых компаний.

Кроме того, изменение класса водителя и коэффициента КБМ может зависеть от типа автомобиля и его использования. Например, если водитель сменил автомобиль на более безопасный или менее мощный, это также может повлиять на пересмотр класса и коэффициента. Важно учитывать, что каждая страховая компания имеет свои правила и критерии для оценки рисков, поэтому результаты могут варьироваться.

В заключение, изменение класса водителя и коэффициента КБМ — это процесс, который требует внимательного подхода и понимания своей страховой истории. Регулярное отслеживание своей истории и взаимодействие со страховой компанией помогут водителю оптимизировать свои расходы на ОСАГО и получить наиболее выгодные условия страхования.

Вопрос-ответ

Что такое коэффициент КБМ и как он влияет на стоимость полиса ОСАГО?

Коэффициент КБМ (коэффициент бонус-малус) — это система скидок и надбавок, которая применяется к стоимости полиса ОСАГО в зависимости от безаварийного вождения. Чем выше КБМ, тем ниже стоимость страховки. Если водитель не совершал аварий в течение определенного времени, его КБМ увеличивается, что позволяет получить значительную скидку на полис.

Где можно узнать свой класс водителя и коэффициент КБМ?

Узнать свой класс водителя и коэффициент КБМ можно через личный кабинет на сайте страховой компании, где был оформлен полис, или на сайте РСА (Российского Союза Автостраховщиков). Также можно обратиться в страховую компанию напрямую для получения этой информации.

Почему важно следить за изменениями в коэффициенте КБМ?

Важно следить за изменениями в коэффициенте КБМ, так как он напрямую влияет на стоимость вашего полиса ОСАГО. Если вы не будете отслеживать изменения, то можете упустить возможность получить скидку или, наоборот, столкнуться с повышением стоимости страховки из-за аварий или других факторов, влияющих на ваш КБМ.

Советы

СОВЕТ №1

Проверьте свой коэффициент КБМ на сайте РСА (Российского Союза Автостраховщиков). Это поможет вам узнать, насколько выгодные условия вы можете получить при оформлении полиса ОСАГО, а также избежать переплат за страховку.

СОВЕТ №2

Обратите внимание на класс водителя, который определяется на основе вашего водительского стажа и истории безаварийной езды. Чем выше класс, тем ниже стоимость полиса. Если у вас есть опыт безаварийного вождения, обязательно укажите это при оформлении страховки.

СОВЕТ №3

Регулярно обновляйте свои данные о КБМ и классе водителя, особенно если вы меняете автомобиль или страховую компанию. Это поможет избежать недоразумений и гарантирует, что вы получите максимально выгодные условия при оформлении ОСАГО.

СОВЕТ №4

Не забывайте, что коэффициент КБМ может изменяться в зависимости от вашей истории страхования. Если вы попали в аварию, это может повлиять на ваш КБМ и, соответственно, на стоимость полиса. Следите за своей историей и старайтесь избегать ДТП, чтобы сохранить низкий коэффициент.